자동차보험 본인부담의료비의 실손의료보험 보상 여부

1. 상담신청 내용

올 초에 자동차사고가 났는데, 제 과실이 70%라서 상대방 자동차보험으로부터 충분한 보상을 받지 못하였습니다. 저는 자기신체손해나 자동차상해도 가입하지 않았고요. 그런데 제가 17년도에 가입한 실손의료보험이 있는데, 이 보험에서 보상받을 수 있을까요?

2. 검토 의견

1) 실손(實損)보험이란 실제 발생된 손해를 보상하는 보험으로 부당한 이득을 금지하는 것을 기본 원칙으로 하고 있습니다. 따라서 실손의료보험 약관에서는 자동차보험이나 산재보험 등의 피해자로서 가해자 보험으로 보상을 받는 경우에는 이를 보상하지 아니하는 손해로 규정하고 있습니다. 다만, 실손의료보험 약관에서는 자동차보험이나 산재보험에서 본인이 부담한 의료비는 보상하도록 규정하고 있습니다.

2) 자동차 사고가 쌍방의 과실에 의해 발생하여 과실이 있는 피해자가 치료받는 경우 보험회사가 치료비를 병원에 지급하고 위자료, 휴업손해에 대한 합의금 산출시 치료비 중 과실해당액을 공제한 후 합의금을 지급하고 있습니다. 이러한 과실상계를 통해 본인이 받는 합의금액이 감소하였으므로 실질적으로는 과실상계된 치료비만큼을 본인이 부담한 것이 됩니다.

따라서 과실상계된 치료비 부분에 대해서는 실손의료보험에서 보상이 됩니다. 다만, 보상하는 지급기준이 실손의료보험 가입시점에 따라 약관에 다르게 규정되어 있습니다. (자동차보험의 자기신체손해 또는 자동차상해를 가입했다면 자동차보험에서 과실상계된 치료비를 보상받을 수 있으므로 실손의료보험에서는 보상되지 않습니다.)

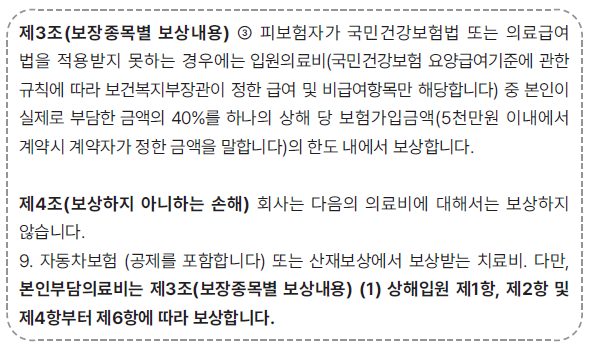

3) 2016년 1월 이전 실손의료비보험 약관

위 기간에 가입한 실손의료보험의 약관규정에 따르면, 자동차보험의 본인부담의료비는 제3조에 따라 보상하도록 되어 있습니다. 과실상계된 금액은 본인부담의료비에 해당하며, 또한 국민건강보험법 또는 의료급여법을 적용받지 못하는 경우에 해당하므로 피보험자는 제3조 제3항에 따라 본인부담액의 40% 상당액을 보상받으실 수 있습니다.

4) 2016년 1월 이후의 실손의료보험 약관

2016년 1월 이후에 가입한 실손의료보험 약관에서는 위에서 보듯이 본인부담의료비를 제3조 제1항, 제2항 및 제4항부터 제6항에 따라 보상하도록 되어 있습니다. 즉 이전과 달리 제3조를 준용한다는 문구에서 제3항이 삭제됨에 따라 자동차보험의 본인부담의료비에 대해 제3조 제3항을 적용할 수 없습니다. 따라서 본인부담의료비는 제3조 제1항의 일반적인 지급기준이 적용되어 가입한 보험계약이 기본형인지 선택형인지에 따라 본인 부담액의 80%나 90% 상당액을 보상받으 수 있습니다.

5) 결론적으로 자동차사고 쌍방과실사고에서 과실로 인한 치료비 상계액이 공제된 경우, 이러한 치료비 상계액은 본인부담의료비에 해당하므로 실손의료보험에서 보상받으실 수 있습니다. 그리고 귀하의 경우 2017년에 실손의료보험에 가입하였으므로 기본형인지 선택형인지에 따라 과실상계된 치료비의 80% 또는 90%를 보상받으실 수 있습니다.

*출처: 손해보험상담사례집(손해보험협회)

자동차사고로 휴대폰 손상시 휴대폰보험 보상 여부

교통사고로 휴대폰이 손상되었을 때 상대방 자동차보험사와 내가 가입한 휴대폰 보험으로 모두 보상받을 수 있는지? 안된다면 그 이유는? ▶자동차사고로 휴대폰 손상시 휴대폰보험 보상 여부

sweetlife100.com

'보험과 손해사정' 카테고리의 다른 글

| 진료비 할인 금액의 청구 (0) | 2023.01.04 |

|---|---|

| 사고 후 사망 직전 장해상태(뇌사)에 대한 장해보험금 여부 (0) | 2023.01.04 |

| 자동차사고로 휴대폰 손상시 휴대폰보험 보상 여부 (0) | 2023.01.02 |

| 입원의료비와 통원의료비의 구분기준 (0) | 2023.01.02 |

| 실손의료보험의 365일 기간한도, 180일 면책기간 (0) | 2023.01.01 |

댓글