국민연금 수령은 언제부터 하는게 좋을까

은퇴를 대비하기 위한 노후 준비의 첫 번째는 국민연금이 손꼽힙니다. 국민연금은 정부가 직접 운영하는 공적 연금 제도로, 납입액보다 수령액이 더 많으며 매년 물가상승률을 반영해주고 있습니다. 여기에 더해 국민연금은 죽을 때까지 받을 수 있는 ‘종신지급’이라는 점이 최대 장점입니다. 이처럼 노후에 중요한 국민연금을 꾸준히 내는 것도 중요하지만, 연금 수령 시기와 방식을 정하는 것도 매우 중요한 일입니다!.

국민연금은 언제부터 받을 수 있나요?

국민연금은 최소 가입기간인 10년(120개월)을 채웠다면 수급 연령의 생일 다음 달부터 받을 수 있습니다. 만일 가입기간이 10년이 되지 않았다면 추가납부제도를 통해서 10년 이상으로 가입기간을 늘린 후에 연금을 받을 수 있습니다.

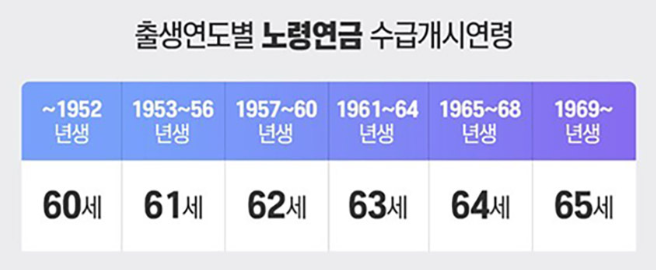

국민연금 수급 연령은 출생 연도에 따라 달라집니다. 1952년생 이전 출생자는 만 60세, 1953~56년생은 만 61세, 1957~60년생은 만 62세, 1961~64년생은 만 63세, 1965~68년생은 만 64세, 1969년 이후 출생자는 만 65세를 기점으로 받을 수 있습니다.

국민연금을 조금 더 빨리 받을 수 있을까요?

국민연금을 받을 수 있는 나이가 정해져 있지만, 개인의 경제적 상황이나 건강 상황에 따라 연금을 조금 더 빨리 받고 싶어 하시는 분들도 있는데, 만약 경제적, 건강상의 이유로 수급 시기를 앞당겨서 국민연금(노령연금)을 미리 받고 싶다면 ‘조기노령연금’ 제도를 활용할 수 있습니다.

조기노령연금은 연금수령시기보다 최대 5년 앞당겨서 미리 받을 수 있는 제도입니다. 단, 시기를 앞당겨 받는 만큼 1년에 6% (월 0.5%)씩 감액된 금액으로 연금을 받는것이니 만클 신중히 판단하셔야 합니다.

예를 들어, 만 65세에 연금을 받는 1969년생이 조기노령연금을 신청해서 만 64세에 앞당겨 받는다면, 원래 연금보다 6% 감액된 94%만 받게 됩니다. 최대로 미리 받을 수 있는 만 60세에 조기 수령하면 70%가 지급되는 겁니다.

조기노령연금을 받기 위해서는 연령 이외에도 2가지의 조건을 충족시켜야 합니다. 1) 국민연금 가입기간이 10년(120개월) 이상, 2) 월평균 소득이 일정 수준 이하이어야 실행할 수 있습니다. 여기서 말하는 ‘일정 수준의 월 소득’은 3년간 국민연금 전체 가입자의 평균 소득월액을 말하며, 기준 금액은 매년 달라지지만 2021년 기준으로 253만9,734원입니다. 사업소득과 근로소득을 모두 더해서 해당 금액을 초과하는 경우라면 조기노령연금을 신청할 수 없다고 합니다.

국민연금 받는 시기를 늦출 수 있을까요?

노령연금을 받을 나이가 되었지만, 아직 소득 활동을 하는 경우라면 당장 연금을 받을 필요가 없을 수 있습니다. 또한, 국민연금에서 정한 기준 월 소득액보다 많은 소득을 얻고 있다면 연금액이 줄기 때문에 연금 개시 시점을 늦추는 것을 추천합니다. 단, 감액은 연금 개시 후 5년까지만 적용되고, 이후에는 영향을 주지 않기 때문에 소득이 높다면 연기하는 것이 좋습니다.

이처럼 연금을 늦게 받는 제도를 ‘연기연금’이라고 하며, 최대 5년까지 받는 시기를 미룰 수 있습니다. 조기노령연금과 달리 연기연금은 1년씩 연기할 때마다 7.2% (연 0.6%) 인상된 연금액을 받을 수 있다는 장점을 가지고 있기 때문에 자신의 상황을 고려해서 지급 시기를 결정하면 될 것입니다.

조기노령연금 VS 연기연금 중 어떤 게 나에게 유리할까요?

국민연금 미리 받을 것인지, 연기해서 받을 것인지는 개개인의 경제적 상황에 따라서 다릅니다. 은퇴 후 당장 생활을 영위하기 어렵다면 감액이 되더라도 미리 받는 것을 추천을 드리지만, 은퇴 후 연금 개시일까지 모아둔 돈이 있거나 소득 활동을 하고 있다면, 정상적인 개시 연령에 받거나 연기하시면 됩니다.

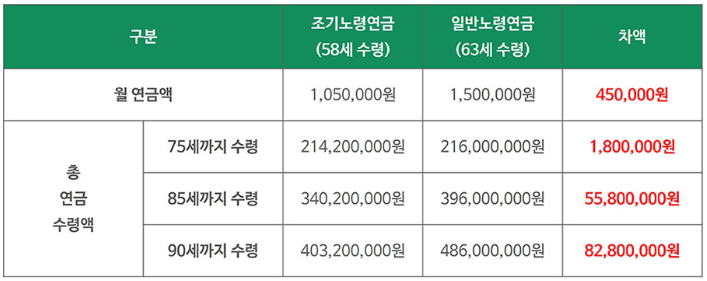

예를 들어, 만 63세에 월 150만 원의 연금을 받으시는 A 씨가 5년 조기노령연금을 받을 경우, 월 연금액은 105만 원으로 월 45만 원 정도 감소하게 됩니다. A 씨가 85세까지 받는다면, 연금 수령액의 차이가 5천580만 원으로 크게 늘어가는 것을 확인할 수 있습니다. 다만 75세까지 수령했을 때에는 크게 차이가 없으므로 현 상황에 맞추어 결정하시면 됩니다.

조기노령연금 대신 연기연금을 선택할 경우 연 7.2%의 증액을 생각할 수도 있지만, 1년 동안 받지 못하는 연금 금액도 고려해야 합니다. 일례로 월 100만 원의 연금을 받을 수 있는 B 씨가 1년 연기 시 1,200만 원의 연금을 받지 못하게 되므로 나에게 어떤 것이 유리할지 판단하시기 바랍니다.

눈앞으로 다가온 100세 시대! 오랫동안 제때 연금을 받으시거나, 경제적 여건이 되신다면 연기를 하시는 것도 하나의 방법입니다. 즉 국민연금에 수령시기에는 정답이 없습니다. 본인의 상황에 맞춰서 안전하고 탄탄한 노후를 잘 준비하시면 됩니다.

2022.11.23 - [분류 전체보기] - 연령대별 필수보험을 체크해봅시다

연령대별 필수보험을 체크해봅시다

평화로운 일상에서도 질병과 사고는 예고 없이 다가옵니다. 그렇기에 급박한 상황을 대비하여 필수적인 보험을 평소에 준비해두는 것이 중요합니다. 부담해야 하는 지출을 줄이고, 보장은 늘리

sweetlife100.com

'재테크 ,투자 ,금융' 카테고리의 다른 글

| 불법채권추심 대응 요령을 알아야 (사례별) (0) | 2022.12.05 |

|---|---|

| 오픈뱅킹 시대에서 마이데이터 시대로 전환 (0) | 2022.12.01 |

| 신용점수 올리기(재테크의 첫걸음) (0) | 2022.11.29 |

| 연말정산, 13월의 보너스! 미리미리 챙겨야 이득 (0) | 2022.11.28 |

| 당신을 부자로 만드는 사소한 습관 5가지 (0) | 2022.11.28 |

댓글