첫 직장생활을 시작하는 사회초년생 A 씨는 자신이 입사한 회사의 퇴직연금제도로 확정급여형DB과 확정기여형DC을 놓고 어떤 것으로 가입해야 할지 고민이다. 퇴직연금 DB형·DC형 선택․전환시 유의사항에 대해 알아보자.

▶ 퇴직연금 DB형·DC형

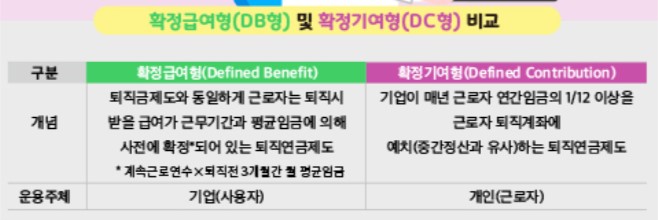

확정급여형(DB형)이란

'근로자가 퇴직시 받을 급여'가 근무기간과 평균임금에 의해 사전에 결정*되어 있는 제도로서, 근로자가 퇴직하기 전까지는 기업(사용자)이 DB형 적립금을 운용하고, 운용성과도 기업(사용자)에게 귀속됩니다. 따라서 개인(근로자)이 은퇴시 수령하는 퇴직급여는 운용성과에 영향을 받지 않습니다. *계속근로연수×퇴직전 3개월간 월평균임금

확정기여형(DC형)이란

기업(사용자)이 매년 근로자 연간 임금의 1/12 이상을 근로자 퇴직계좌에 예치(중간정산과 유사)하는 제도로서, 개인(근로자)이 직접 DC형 적립금을 운용하고 운용성과도 자신에게 귀속되어 은퇴시 퇴직급여가 수익률의 영향을 받아 달라지게 됩니다.

퇴직연금 DB형·DC형 선택·전환시 유의사항과 핵심포인트

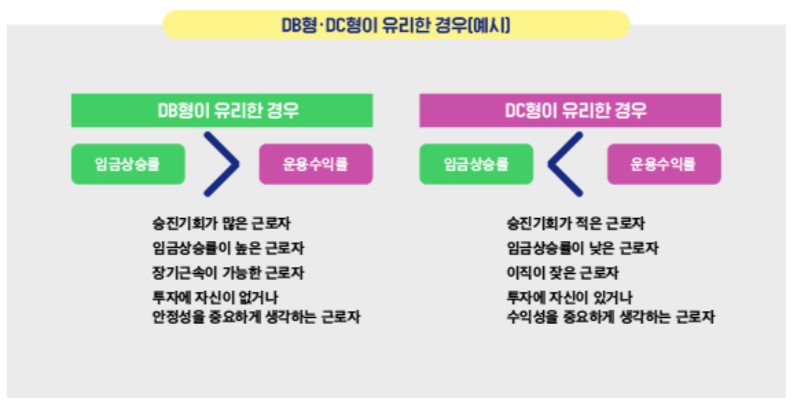

1. 퇴직연금 가입 시에는 임금상승률과 운용수익률을 비교해 DB형과 DC형 중 선택하는 것이 중요

DB형은 근로자가 퇴직 시 받을 퇴직급여가 근무기간과 평균임금에 의해 사전에 결정된 제도다 근로자가 퇴직하기 전까지는 기업이 DB형 적립금을 운용하고 운용성과도 기업에 귀속된다 개인이 은퇴 시 받는 퇴직급여는 운용성과에 영향을 받지 않는다.

반면, DC형은 기업이 매년 근로자 연간임금의 12분의 1 이상을 근로자 퇴직계좌에 예치하는 제도다. 개인이 직접 DC형 적립금을 운용하고 운용성과도 귀속돼 은퇴 시 퇴직급여가 수익률의 영향을 받아 달라진다.

따라서 승진 기회가 많고 임금상승률이 높으며 장기근속이 가능한 근로자나 안정성을 중요하게 생각하는 근로자라면 DB형에 가입하는 것이 유리하다. 이에 반해 승진 기회가 적고 임금상승률이 낮으며 고용이 불안정해 장기근속이 어려운 근로자나 투자에 자신이 있는 근로자는 DC형으로 가입하는 것이 좋다.

2. 퇴직연금제도는 DB형에서 DC형으로만 전환할 수 있다

자신이 다니고 있는 회사가 DB형, DC형 제도를 모두 도입했고 퇴직연금규약에 따라 제도 전환이 가능하다면 개인은 DB형의 적립금을 DC형으로 이전해 자신이 직접 적립금을 운용해 그 성과에 따른 퇴직급여를 수령할 수 있다. 단, DC형의 적립금을 DB형으로 이전하는 것은 개인의 운용성과를 기업에 전과시키는 효과가 있어서 허용되지 않는다 .

이에 따라 DB형에서 DC형으로 전환하는 것은 신중히 결정해야 한다

3. 만일 임금피크제를 앞두고 있다면,

임금피크제를 앞두고 있다면 임금피크제 적용 전 DB형에서 DC형으로 전환하는 것이 유리하다. DB형 퇴직급여는 계속근로연수X퇴직직전 3개월 월 평균임금으로 결정된다. 임금피크제를 도입한 사업장의 경우 근로자가 퇴직할 때까지 DB형을 유지하면 줄어든 평균임금만큼 퇴직급여도 감소하게 된다. 따라서 DB형 가입자는 임금피크제 적용 직전에 DC형으로 전환해 퇴직급여를 수령하고 이후 퇴직할 때까지 DC형으로 운용하는 것이 가장 유리한 방법이다.

4. 퇴직급여 중도인출은 DC형에서만 가능

퇴직급여 중도인출은 DC형에서만 가능한 점도 고려해야 한다. DC형으로 전환한 경우 DB형으로 복귀하는 것이 불가능하므로 중도인출을 위한 DC형 전환도 신중히 결정해야 한다. 퇴직급여를 지급받을 권리는 원칙적으로 퇴직 이후 발생한다.

DC형은 예외적으로 주거를 목적으로 한 전세금이나 재무상환의 어려움(파산) 등 법에서 정한 불가피한 경우에 한 해 중도인출을 허용한다.

올해(2023년) 바뀐 연금제도 정리 '모르면 손해'.. 최대 148만원 환급.

올해 바뀌는 연금제도...내년 연말정산 때 "최대 148만 원" 돌려받는다. 고물가 고금리 시대엔 세금만 줄여도 돈을 버는 겁니다. 그래서 주목받는 게 이른바 세금과 재테크를 아우른 세테크 상품

sweetlife100.com

'재테크 ,투자 ,금융' 카테고리의 다른 글

| 연말정산시 근로자가 과다공제를 받는 대표적인 사례들 (1) | 2023.01.10 |

|---|---|

| 부동산 권리분석, 안전한 내집마련을 위한 첫단계 (1) | 2023.01.07 |

| 올해(2023년) 바뀐 연금제도 정리 '모르면 손해'.. 최대 148만원 환급. (0) | 2023.01.05 |

| 신분증 분실 혹은 피싱 의심시 개인정보노출자 사고예방시스템에 등록하세요 (0) | 2023.01.04 |

| 리볼빙 서비스, 신용점수 관리 습관 10가지 (0) | 2023.01.04 |

댓글